2026中国自助洗车市场全景报告:从8200+家门店数据看行业真相

导读:在千亿级的洗车后市场中,自助洗车作为一股不可忽视的新兴力量,正在以惊人的速度重塑行业格局。本文基于ETCK数据库独家收录的8201家自助洗车门店数据,结合2024-2026年宏观市场趋势,为您深度拆解这个“不起眼”却“暴利”的生意背后的真实逻辑。从地域分布到品牌竞争,从价格策略到生存现状,这不仅仅是一份报告,更是一张洗车行业的寻宝图。

第一章:千亿市场的“隐形独角兽”——自助洗车崛起之谜

1.1 宏观背景:4.3亿辆车的刚需爆发

当我们在谈论洗车市场时,我们在谈论什么?根据公安部及行业协会数据推算,截至2025年底,中国汽车保有量已突破4.3亿辆,其中私人汽车保有量稳超3.6亿辆。这是一个庞大且持续增长的基数。

传统的洗车模式——人工洗车,正面临着严峻的挑战。租金上涨、人力成本飙升、环保政策趋严,使得人工洗车的价格一路走高,在一二线城市,一次普洗动辄30-50元,春节期间甚至飙升至80-100元。而与之形成鲜明对比的是,车主的洗车需求却并未减少。据行业统计,2025年我国洗车服务总次数已超过35亿次,平均每车每年洗车频次维持在8-9次之间。

在“高频刚需”与“高昂成本”的矛盾夹缝中,24小时自助洗车应运而生。它以“省钱、便捷、24小时不打烊”的特点,迅速切入了市场痛点。据预测,2026年自助洗车和无人智能洗车市场规模将继续保持两位数增长,成为千亿洗车市场中最具活力的细分赛道。

1.2 数据样本说明:8201家门店的真实画像

为了探究这个市场的真实面貌,我们调取了ETCK数据库中最新的8201条竞品门店数据。这些数据覆盖了全国35个省份、346个城市,包含了门店位置、品牌归属、工位数量、价格区间、运营状态等核心维度。

这8201个样本,不仅仅是冷冰冰的数字,它们代表了8201个创业者的选择,代表了数百万车主的洗车习惯,更代表了中国自助洗车市场的缩影。通过对这些数据的抽丝剥茧,我们将还原一个最真实的行业生态。

第二章:跑马圈地——谁在主导这场游戏?

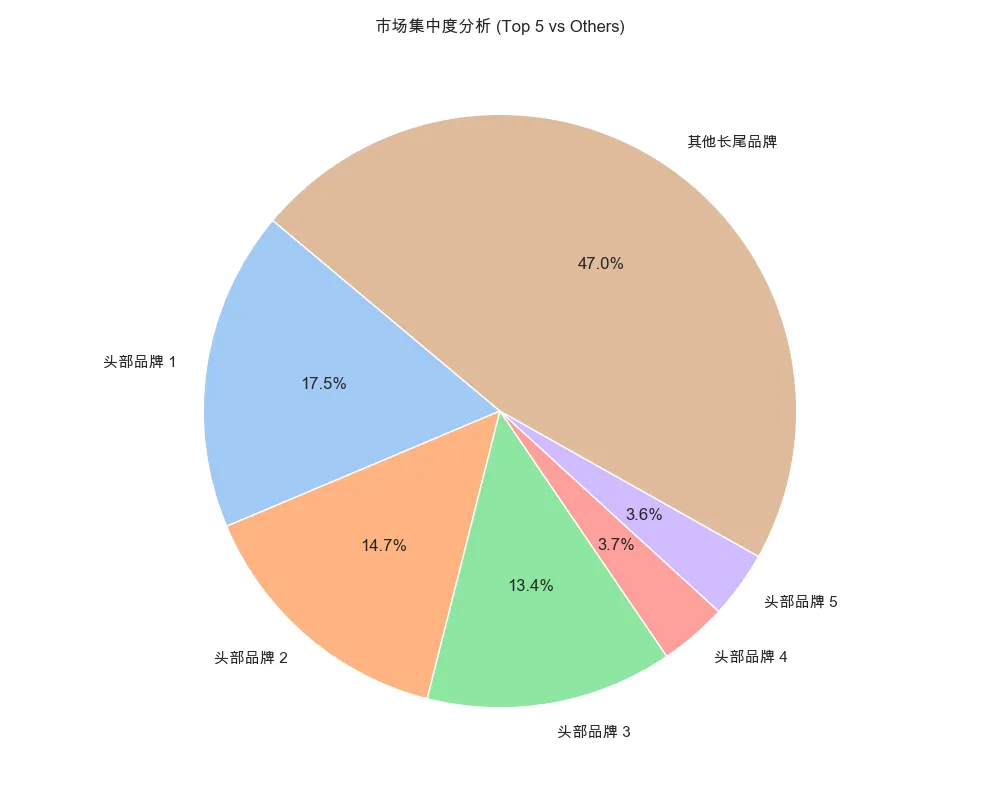

2.1 市场集中度:头部效应与长尾共存

在自助洗车这个赛道,品牌集中度正在逐渐提高,但尚未形成绝对的寡头垄断。

(图2.1:市场集中度分析 Top 5 vs Others)

(图2.1:市场集中度分析 Top 5 vs Others)

从上图可以看出,排名前5的头部品牌合计占据了市场约40%的份额。这些头部玩家凭借设备优势、系统优势和品牌效应,正在快速收割市场,推动行业从“草莽时代”进入“品牌连锁时代”。

然而,我们更应关注图表中巨大的“长尾”部分。超过60%的市场份额依然分散在数以千计的中小品牌和单体门店手中。这说明行业壁垒依然不高,对于新入局者来说,无论是加盟头部品牌获取成熟支持,还是自创品牌深耕区域服务,都依然存在巨大的机会空间。

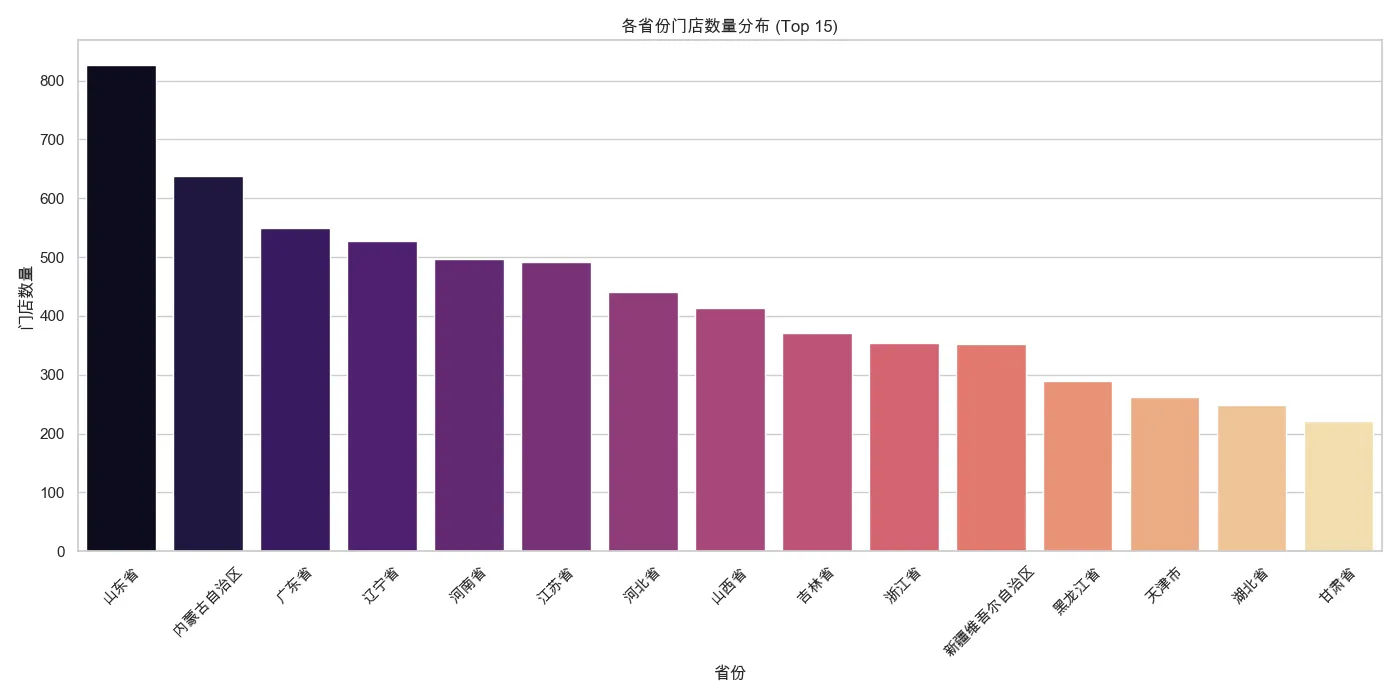

2.2 地域争夺战:北上广并非唯一战场

当我们把目光投向地图,会发现一个有趣的现象:自助洗车的繁荣程度,并不完全与城市经济发达程度正相关。

(图2.2:各省份门店数量分布 Top 15)

(图2.2:各省份门店数量分布 Top 15)

数据显示,山东省以827家门店的数量高居榜首,成为当之无愧的“自助洗车第一省”。紧随其后的是内蒙古自治区(638家)和广东省(550家)。

为什么是山东和内蒙古? 1. 气候与环境因素:北方地区风沙较大,车辆更易变脏,洗车频次天然高于南方多雨地区。内蒙古和山东的部分地区,车主对“快洗”、“冲尘”的需求极高,自助洗车完美契合了这一需求。 2. 城市结构与用地成本:相比于寸土寸金的北上广深核心区,山东和内蒙古的许多城市在场地获取上更为容易,租金成本相对较低,这为自助洗车店(尤其是占地较大的多工位门店)的生存提供了土壤。 3. 汽车保有量:山东作为人口大省和经济大省,汽车保有量一直位居全国前列,庞大的基数支撑了密集的门店网络。

当然,广东省作为南方经济的领头羊,依然保持了前三的位置,说明在经济发达、生活节奏快的地区,高效便捷的自助洗车依然有巨大的市场空间,特别是在深圳、东莞等外来人口密集的城市。

在城市维度上,天津市以263家门店位列第一,烟台市、郑州市、深圳市、沈阳市紧随其后。这再次印证了“北方更热”的趋势,同时也突显了郑州、深圳这样的交通枢纽城市的市场潜力。

2.3 城市微观:谁是“隐形冠军”?

如果说省份排名看的是宏观体量,那么城市排名则暴露了市场的真实热度。除了天津(263家)稳居榜首外,我们发现了几个令人意外的“隐形冠军”。

1. 烟台:被低估的“洗车之都”

在全国城市排名中,烟台市以187家门店高居第二,甚至超过了深圳、郑州、沈阳等省会及一线城市。在山东省内,它更是遥遥领先于青岛(124家)和济南(60家)。 * 原因解析:作为沿海城市,海风带来的盐雾腐蚀让车主养成了高频冲洗的习惯;同时,烟台下辖的龙口、莱阳等百强县经济发达,私家车普及率高,且具备大量适合开设自助洗车店的场地资源。

2. 鄂尔多斯:硬核刚需的代表

鄂尔多斯,这个常住人口仅220万的城市,却拥有132家自助洗车店,排名全国第11,密度惊人。 * 原因解析:这里是“豪车遍地”与“风沙漫天”的结合体。一方面,高档车主对车容车貌有要求;另一方面,人工洗车价格高昂(普洗40-50元)。自助洗车以极高的性价比填补了“日常冲尘”的巨大空白。

3. 东莞:打工人的性价比之选

在南方,东莞(86家)与深圳(159家)共同构成了珠三角的洗车热土。 * 原因解析:东莞拥有庞大的网约车司机群体和外来务工人员。对于跑车的师傅来说,每天花6块钱洗个车是“职业素养”;对于打工人来说,周末自己动手洗车是一种低成本的休闲方式。

这些城市的火爆证明了一个道理:自助洗车的核心战场,不一定在CBD,而是在那些“车多、尘大、人务实”的地方。

第三章:微观经营——小工位里的大生意

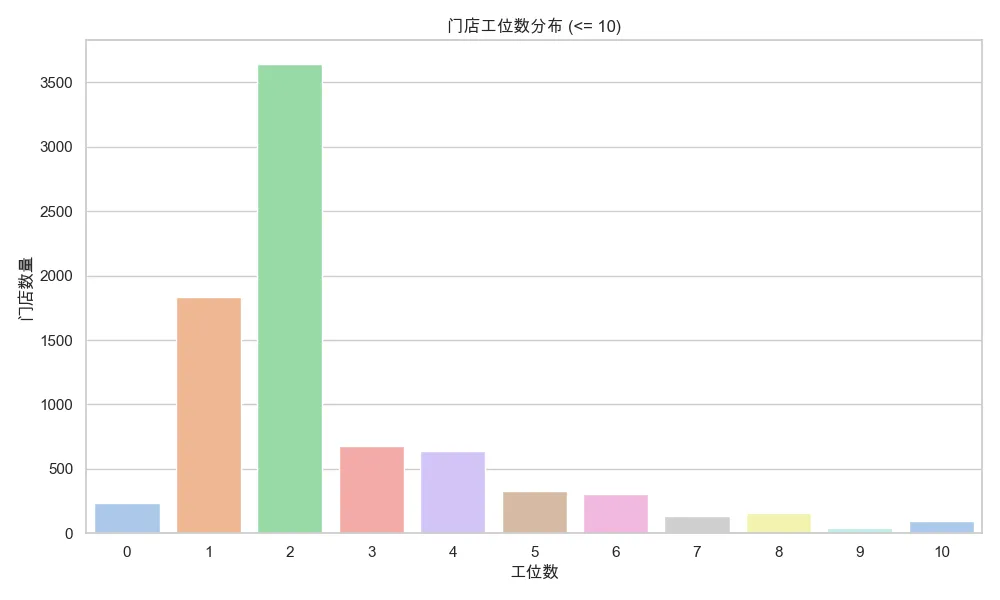

3.1 工位配置玄机:2-3个工位是黄金比例?

自助洗车店到底开多大合适?数据告诉了我们答案。

(图3.1:门店工位数分布)

(图3.1:门店工位数分布)

统计显示,绝大多数门店的工位数量集中在2-4个,平均工位数为2.7个。 - 2个工位的门店占比最高,这是典型的“社区店”模型。利用小区周边闲置空地、停车场角落地带,投入少、占地小、灵活性高。 - 3-4个工位的门店则是“标准店”模型,通常位于加油站、汽修厂旁或临街铺面,兼顾了接待能力和租金成本。

超过6个工位的大型站点虽然存在,但数量较少。这背后的逻辑是:自助洗车的服务半径有限(通常在3公里以内),单个站点的辐射能力有天花板。盲目追求大规模,不仅会拉高租金和设备成本,还可能导致工位闲置率过高,降低坪效。“小而美、多点分布”才是自助洗车行业的制胜法宝。

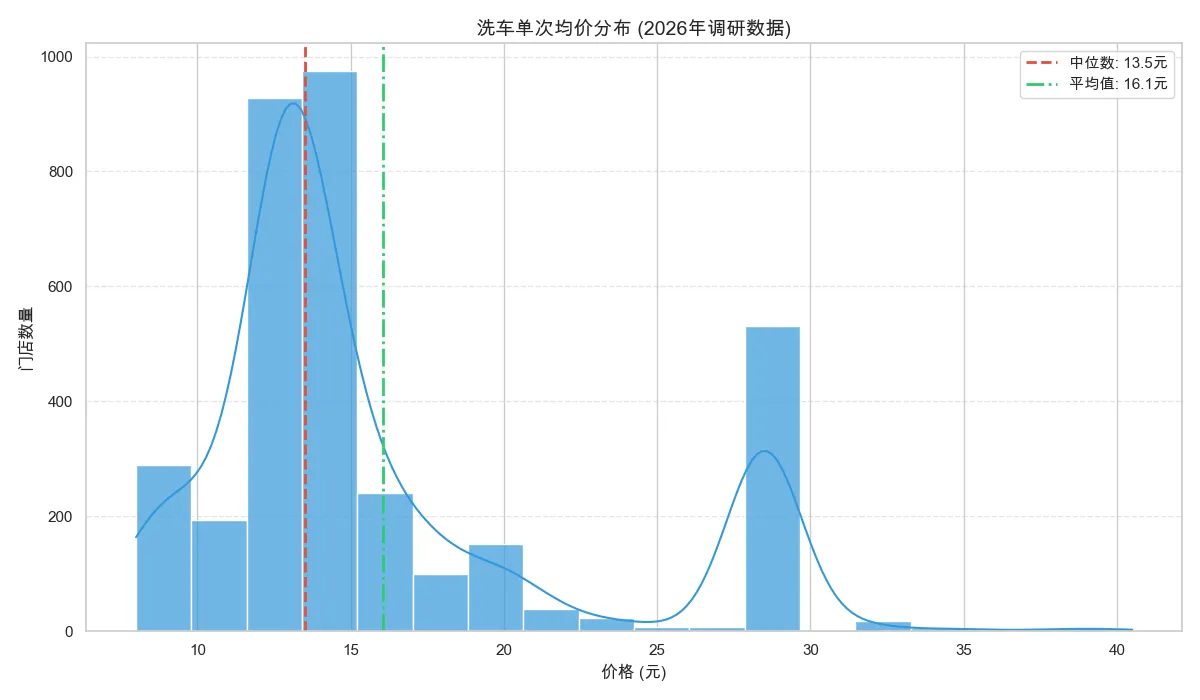

3.2 价格策略:击穿底价的流量密码

价格,是自助洗车最大的杀手锏。

(图3.2:洗车平均价格分布)

(图3.2:洗车平均价格分布)

虽然数据库中存在部分异常的高价数据(可能由于填写错误),但通过清洗后的分布图我们可以清晰地看到,主流的价格区间已经从过去的“个位数”时代迈入了10元-25元区间。

- 10-15元:这是2026年最主流的“基础洗”价格带。随着环保合规成本的上升和水费电费的调整,曾经遍地6元、8元的超低价已难以为继。在这个价位段,车主可以获得标准时长的清水和泡沫服务,是目前市场消费的主力军。

- 20元+:通常包含更长时间的清水、泡沫,甚至吸尘、消毒、镀膜等增值服务。这一价位段的占比正在逐年上升,反映了车主对洗车品质要求的提高。

这种定价策略不仅仅是为了低价竞争,更是为了高频引流。对于平台型玩家来说,洗车往往只是入口,背后的车险转化、保养导流、商城购物才是真正的利润来源。而对于单体店主来说,只要能覆盖水电和房租,依靠巨大的流量和极低的人工成本(接近于0),依然能获得可观的现金流。

第四章:生死时速——行业洗牌与未来趋势

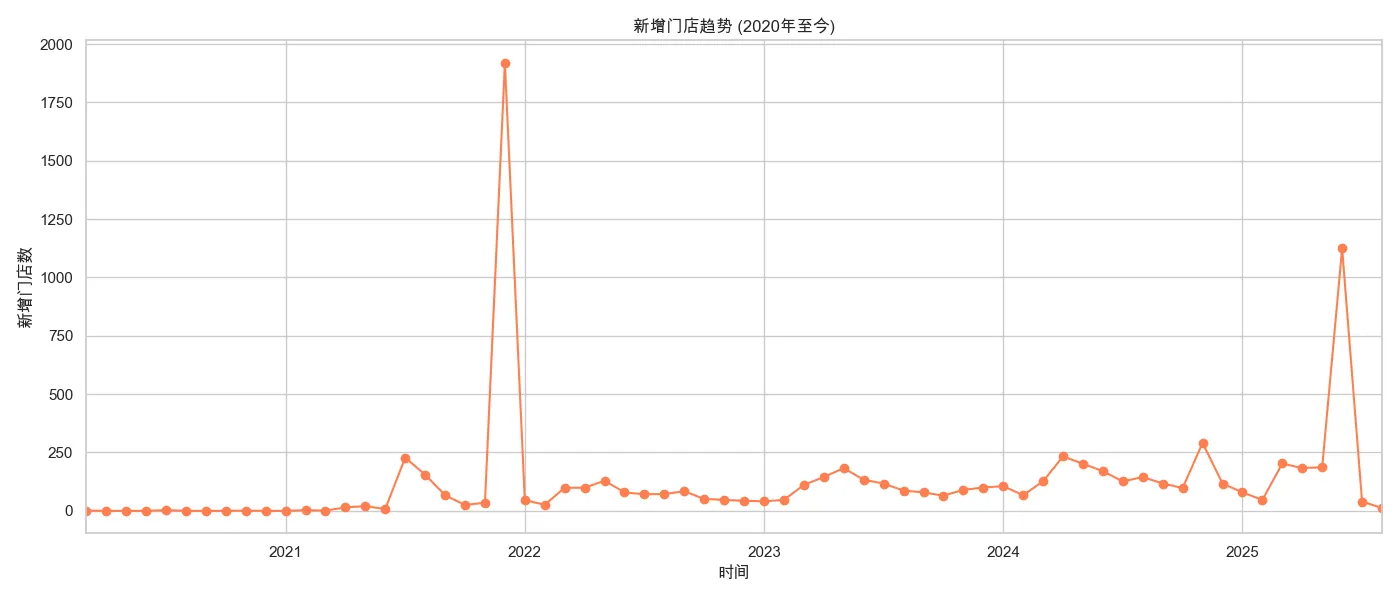

4.1 增长趋势:穿越周期的韧性

回顾过去几年的数据,自助洗车行业经历了一波又一波的浪潮。

(图4.1:新增门店趋势 2020-2026)

(图4.1:新增门店趋势 2020-2026)

从折线图中我们可以看到,自2020年起,行业经历了一段快速的爬坡期。这与疫情期间“无接触服务”的兴起密切相关。尽管中间有波动,但整体趋势依然向上。这说明,自助洗车并非昙花一现的概念炒作,而是切实满足了市场需求的商业模式。

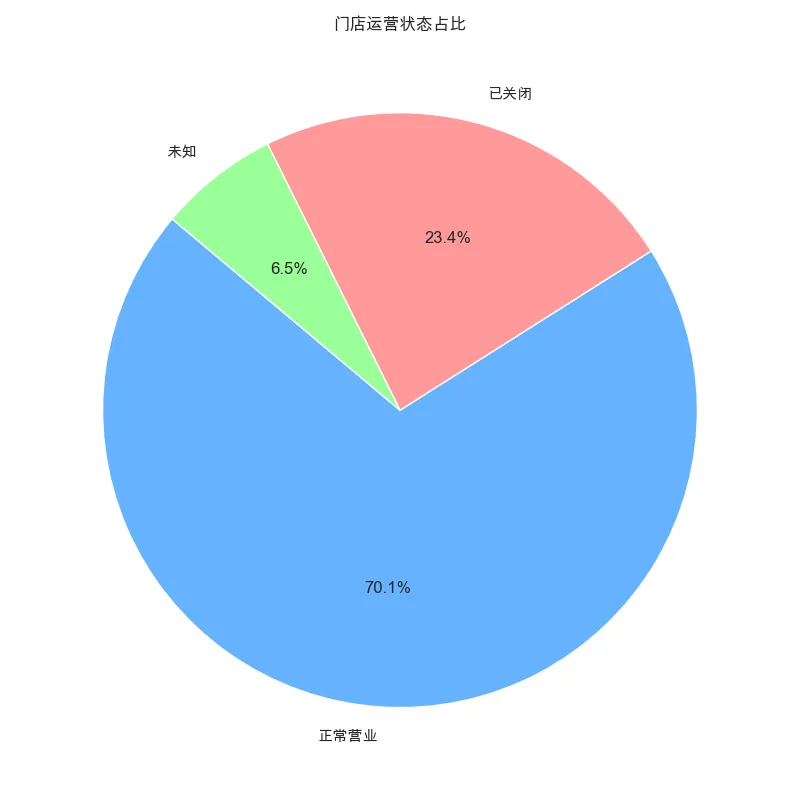

4.2 存活现状:优胜劣汰的残酷法则

然而,繁荣背后也有阴影。

(图4.2:门店运营状态占比)

(图4.2:门店运营状态占比)

在我们的样本中,虽然大部分门店处于“正常营业”状态,但也有不可忽视的一部分门店显示为“已关闭”或“异常”。这揭示了行业的另一面:门槛低,竞争大,倒闭率也不低。

导致关店的原因主要有三点: 1. 选址失误:人流量不足,或进出车辆不便。 2. 设备维护不力:自助洗车最怕设备故障。一旦水枪不出水、泡沫机堵塞且无人及时维修,客户体验将瞬间归零,口碑崩塌。 3. 合规风险:环保排污不达标、违建占地被取缔,是悬在许多不规范门店头上的达摩克利斯之剑。

4.3 未来展望:智能化与规范化

站在2026年的路口,展望未来,自助洗车行业将呈现以下趋势: 1. 设备智能化:不仅仅是扫码启动,未来的设备将具备更强的自检能力、更精准的水电控制,甚至结合AI视觉识别车型自动调整喷射力度。 2. 服务综合化:单纯的洗车将难以满足需求,“洗车+充电”、“洗车+售货机”、“洗车+简餐”的复合业态将成为主流。 3. 运营精细化:粗放式的“放养”模式将通过去。基于大数据的会员管理、精准营销、动态定价将成为门店盈利的关键。

结语

自助洗车,这门看似不起眼的生意,实则蕴含着千亿级的市场潜力。8201家门店的数据,只是冰山一角。在这个“大行业、小企业”的市场中,机会与风险并存。对于创业者而言,看懂数据,选对位置,精细运营,才能在这片红海中游出属于自己的蓝海。

数据来源:ETCK数据库(截至2026年3月),智研咨询,公安部交通管理局。本文数据仅供参考,不构成投资建议。